关键词:资产价格波动,消费,财富效应

资产价格变化导致居民财富的变化,而财富变化必然导致居民消费支出的相应变化,这就是我们通常所说的财富效应。从上个世纪30年代的世界性大危机开始,世界不少国家由于资产价格的剧烈波动而导致对实体经济产生重大的影响,最近的典型是东南亚金融危机。

资产价格的变化是否具有财富效应?如果有的话,它的传导机制又是怎样的?这些问题一直是理论界与实务界所密切关注的一个问题,在西方经济学中也是一个十分新的应用领域。对这一问题也一直存在有争议,争论的焦点主要集中在以下二个方面:第一,资产价格变动会不会影响消费?它的传导机制是什么?第二,资产价格的财富效应的大小会不会反应出一国金融系统的性质来?本文将围绕以上问题,分析西方发达国家资产价格波动的财富效应及其传导机制。

一、发达国家家庭持有资产的构成及其变动趋势

家庭持有的资产主要由二部分构成:金融资产,包括股票、债券、银行存款以及由保险公司和养老基金等机构间接持有的金融资产等;非金融资产,由房地产资产、其它实物资产以及耐用消费品构成。

上个世纪90年代后半期西方发达国家都经历了一次股票价格猛烈上涨和急剧下跌的过程,这使股票市场财富对消费的影响效应成为许多研究者关注的焦点。尤其是美国,美国资本市场上股票市场一直非常活跃,它的财富创造成为目前美国经济活动中的一个重要表现。股票是金融财富的最重要的组成部分,所以股票市场价格的波动就主导了家庭持有的金融资产的变动。非金融资产的主要部分应该是房地产资产,房地产价格的波动就主导了家庭持有的非金融财富的变动。因而本文将重点研究股票市场价格与房地产价格,来考察资产价格波动的财富效应。

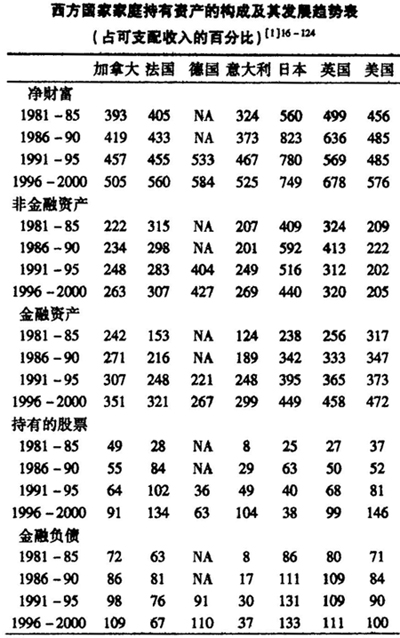

注:1.德国的数据是从1990年德国统一以后开始统计的。

2.净财富等于非金融资产与金融资产的和减去金融负债。

3.NA意为Not Available。

从上表可以看出,从家庭持有资产的各个组成部分占可支配收入的百分比来看,发达国家的家庭资产构成随着时间的推移已经发生了显著的变化。在上个世纪80年代,西方七国(G-7)的财富大部分是由非金融资产构成的,但到了90年代,金融资产所占比例已经开始超过非金融资产占主导地位。而在金融资产中,家庭持有的股票占可支配收入的分额增长最快。但股票资产的增长在各个国家中也有很大的区别,在市场主导型金融系统(Market-based financial system)国家中——如英国和加拿大,股票资产的增长是最低的,因为在这些国家中,股票资产历来就是最主要的资产;而在银行主导型金融系统(Bank-based financial system)国家中——如法国和意大利,股票资产的增长是最高的,因为在这些国家的历史上,居民参与股票市场的活动是比较有限的(注:有关比较金融系统的相关研究请参见Allen 和 Gale(2000)。这方面比较一致的观点是将德国和日本作为银行主导型金融系统的代表,而英国和美国则是市场主导型金融系统国家的典型。)。在过去,发行股票并不是欧洲大陆国家企业融资的一种主要方式,因此家庭持有的股票资产分额以及市场资本化程度都相对较小。但随着这些国家中国有企业私有化进程的推进,这一传统已经被打破。这从家庭持有的股票资产的迅速增长中可以看出。而在美国,股票资产的增长也非常大,这主要归因于股票价格的上涨所导致的家庭持有的股票资产在净财富中所占分额显著上升。在日本,财富的发展趋势是不一样的,在1980年代,日本经历了净财富的迅速膨胀,甚至达到了占可支配收入的800%的顶峰。这一比例在那个时候比其他任何一个发达国家都高许多。在20世纪80年代末日本资产泡沫破灭之后,经济就随之下滑,财富占可支配收入的比例在20世纪90年代也下降了,但仍然是所有发达国家中最高的,在日本,金融资产和非金融资产的分布几乎是相等的,而在另一些国家(除了德国之外),金融资产现在都已经超过了非金融资产。这一部分原因可能是因为日本房地产价格相对偏高,抬高了非金融资产的比例;另一方面也可能反应出日本是一个银行主导型金融系统国家,在日本居民的传统习惯是以银行存款的形式持有他们的财富,而银行则持有企业的股票。

居民家庭可以两种方式增加其财富:直接的方式和间接的方式。直接的方式就是通过储蓄,而间接的方式则是通过他们已经持有的资产价值的变化来增加财富。在上个世纪90年代,财富的变动主要是由股票价格的变动所主导的。而且,因为股票价格在发达国家之间是高度相关的,所以财富的增加在这些国家之间相应的也就有了同周期性(注:股票市场价格在发达国家之间已经变得越来越相关了:例如,美国和欧洲股票价格的相关系数已经从1980年代中期的0.4上升到2000年的0.8(参见:World Economic Outlook, May 2001,IMF,PP.10-11)。房地产价格的变动在国与国之间的相关性在过去是比较小的,但最近的一些证据表明,这一相关性也是在随着时间变化的,例如,美国和欧洲房地产价格的相关系数也从1980年代的0.4上升到1990年代的0.6(在1990年代后期这一系数已经达到了0.85)。)。资产价格的相关性的提高表明各国间财富对消费的财富效应也变得越来越有同周期性了,而且,消费也可能因此而成为世界经济周期越来越重要的趋动力。

二、资产价格变化影响消费的渠道

理论上,关于资产价格波动影响家庭消费的分析是建立在生命周期模型分析框架之上的。按照这一框架,家庭的消费水平取决于三个因素:家庭的当期收入、预期的未来收入的现金流,以及已经拥有的财富存量。根据此理论,一个家庭的消费计划并非取决于当前的收入,而是取决于一生的财富。财富主要通过两条渠道影响居民个人消费:第一,居民可以出售资产来为消费融资;第二,居民可以以他们持有的资产作为抵押,通过消费信贷的形式来提高自己的消费支出。

(一)股票价格变化影响消费的传导机制

总的来说,股票市场价格变化通过五种不同的渠道影响消费:

1.兑现了的财富效应。如果消费者所持有的股票价格上涨,而且消费者通过出售股票获得了他们的收益,那么他们就将可能利用这种增加了的收入增加消费支出。这种效应就是由更高的资产流动性所带来的直接结果。

2.未兑现的财富效应。股票价格上涨还可能有一种预期效应。当股票价值是以养老基金账户或其他的 “锁定”(Locked-in)类型账户出现,股票价格的上涨并不能够马上兑现时,当期消费的增长是通过未来收入和财富会更高的预期来实现的。

3.流动性约束效应。股票上涨提高消费者持有的资产组合的价值,利用这一价值增加了的资产组合作为抵押可以获得更多的信贷支持,从而可以为消费的增加提供融资。

4.股票期权效应。股票价格上涨,家庭持有的股票期权的价值上升,变得更富有的期权所有者可能就会增加当期消费。而且,这种消费的增加不管期权收益有没有兑现都是可能发生的。

5.股票影响消费的最后一条渠道就是那些没有参与股票市场投资的家庭也可能被股票市场价格的变化所间接影响。

以上几条传导渠道都指出股票价格变化对消费的变化有正面的影响。有必要关注的是兑现和没有兑现的财富效应的区别,比如Poterta(2000)所说的: “很可能的是,由 ‘锁定’的账户所获得的资产收益导致的消费的边际消费倾向比由直接持有的资产所获得的资本收益所引起的边际消费倾向要低。因为前者被认为是一种长期资产”(注:根据Poterta 的观点,考虑到美国人口老龄化的倾向,养老账户在美国将变得越来越重要,因此这种财富效应的差异可能导致在美国出现由财富所引起的消费的边际消费倾向下降。实际上,Ludvigson 和 Steindel (1999)以及Mehra(2001)的实证研究就证实,随着时间推移,从未兑现的财富所引起的消费的边际倾向是越来越低的。)。

还有,家庭(或企业)针对不同类型资产价格的变动而调整其消费的程度也明显不同。Edison 和Slok(2001)的研究发现,对非技术类型的股票价格的变化,在市场主导型金融系统国家中,消费会有一个很强烈的反应。而这种反应在银行主导型金融系统国家中却要小得多。但就技术类型股票而言,两种类型的金融系统国家中消费的反应是相似的。这就反应出,世界范围内的各国技术部门可能是以更加相似的方法运作和运行的[2]。 经济,国际宏观-[飞诺网FENO.CN]

(二)房地产价格变化影响消费的传导机制

房地产价格变化对消费的影响也有五条不同的传导渠道,但这些渠道与股票财富的传导渠道还是有所不同的:

1.兑现的财富效应。对于拥有房地产的消费者来说,房地产价格上涨带来净财富的增加,因此可以增加当期消费。如果房价上涨后可以通过再融资方式或出售房地产的形式来兑现资本收益的话,那么这种收益必定对家庭消费会有促进作用。

2.未兑现的财富效应。如果房地产价格上涨,但持有人并没有进行再融资或出售房产的话,这种没有兑现的财富仍可能促进消费,原因是它提高了财富的贴现价值。因此消费者在预期他们比以前 “更富有”时就会增加当期消费。

3.预算约束效应。对于租房者来说,房地产价格的上涨对他们的个人消费就有负的效应。因为随着房地产价格上涨,承租人应付房租就会增加,这会使他们的预算变得更紧缩,因此必定会导致个人消费的下降。这种效应是通过兑现了的财富效应起作用的,因为房地产价格提高,房屋承租人应付租金就立即会相应提高(注:“预算约束效应”可能对房产所有人也同样起作用,但作用的程度相对要小一些。因为房价上涨不但可能提高租金,其它一些像水电费和装修费这样的住房配套性设施的费用和服务的价格也会上升,从而增加了他们的预算约束。)。

4.流动性约束效应。金融体系运转情况也可能是房地产价格变化影响消费的一个重要因素。如果房地产价格上涨,消费者就可能需要进入信贷市场寻求信贷支持来应付上涨了的房价。如果信贷市场是受到抑制的或金融系统是不能够为这种贷款需求提供支持的话,居民家庭就可能不能够应付更高的房价。

5.替代效应。房地产价格上涨可能减少那些计划购买住房的家庭的消费。因为在面临上涨了的房地产价格时,这些家庭要么只能购买一套更小的住房,要么就必须依靠减少当期消费来应付。

以上房地产兑现的和没有兑现的财富效应对家庭消费有正的促进作用,可以提高消费。不过从未兑现的房地产收益所导致边际消费倾向的增加可能要低一些。但预算约束效应和替代效应对消费的作用与以上两种效应是相反的,它们可能对消费起负的抑制作用。这两种效应在上面讨论股票财富时没有讨论是因为股票市场的流动性要比房地产市场高,而且大多数购买房地产的家庭是为了个人居住而不是为了出售获利,所以购买房地产的动机与投资股票市场的动机是不一样的。

房地产财富与股票市场财富还有许多方面的不同。例如,Poteba(2000)最近的一项研究认为,未兑现的房地产财富之所以有较低的边际消费倾向,是因为它通常被认为是一种长期资产。而且这两种类型的资产有着不同的风险特征,这表现在房地产财富的购买可以获得信贷支持,而股票市场则由于其风险较高,投资者一般用个人资金进行投资。另外,就获得相关信息的成本而言,获得房地产财富的信息比股票市场的信息要更难,所以成本也要高些[3]99-199。

综上所述,我们可以得出如下结论:股票市场上股票价格的上涨毫无疑问会通过各种渠道促进消费的增长。但房地产价格的上涨对消费的影响就有不确定性,消费可能增加也可能下降。另外,以上分析还表明,金融系统在以上这两种财富影响消费的效应中扮演着重要角色。下面我们就将分析金融系统对资产价格的财富效应的影响。

三、金融系统对资产价格财富效应的影响

以上的论述表明,在股票与房地产价格的变化对消费的影响过程中,金融系统的设置起了重要作用。我们通常将金融系统分成两大类:一类是市场主导型金融系统,即股票市场在一国金融体系中起重大作用的金融系统类型,以美国、英国和加拿大等国家为代表;另一类就是银行主导型金融系统,也就是银行在一国金融资源的配置中起主导作用的金融系统,这样的国家主要包括日本和一些欧洲大陆国家。金融系统的设置对财富效应力度的大小有重大影响。其中关键的因素是:首先,不同的金融系统设置会影响金融市场规模的相对大小;其次,不同设置的金融系统会导致在股票市场上股权的分散程度不一样;最后,金融系统的不同决定将股票期权作为企业报酬形式的使用范围。所有这些因素都会影响财富增长对消费起作用的程度。下面我们依次分析这几个因素的影响。

首先,不同类型的金融系统导致不同规模的股票市场。一般而言,市场主导型金融系统国家中的股票市场规模比银行主导型金融系统国家的要大得多的,以股票市场资本总额占GDP的百分比作为股票市场规模的衡量标准来看,市场主导型金融系统国家的这一比例要远高于银行主导型金融系统国家。例如在1993年,美国的股票市场资本总额占GDP的比例达到了71.64%,英国的这一比例为79.52%;而日本的这一比例只有39.74%,德国更低,还不到20%(只有16.83%)。

其次,在市场主导型金融系统国家中,家庭参与股票市场的程度也要大于银行主导型金融系统国家。以成年人中持有股票的人口所占的比例作为一国家庭参与股票市场程度的衡量指标。在2000年,美国有近一半的成年人持有股票(48%);英国的这一比例为28%;而在德国这一比例只有14%;在日本则更少,只有不到5%的成年人持有股票。

最后,在市场主导型金融系统国家中,将股票期权作为企业支付方式的做法比银行主导型金融系统国家普遍。就这一点而言,风险资本的数目可以清楚的反映出来。在市场主导型金融系统中,风险资本有更坚定的市场基础,因而数量更多,而在风险资本中,有使用股票期权作为企业报酬的传统(Edison 和 Slok,2001)[4]77。

综上所述,我们似乎可以得出如下推论:

1.以上三种因素都支持有关股票市场财富在市场主导型金融系统国家中对消费的影响效应更大这一观点。同时,股票市场价格变化所引起的消费变化的大小会随着时间的推移而显著增长。而对房地产财富而言,其对消费的财富效应是不确定的,特别是根据以上论述,我们不能够明确地推导出房地产价格上升对消费的影响是正的促进作用还是负的抑制作用。但是,随着各国金融市场自由化的推进和金融系统的不断深化,以及各国金融市场信息透明度的不断提高,可以预期的是,房地产财富对消费的正面促进作用将变得越来越重要。这一效应在那些居民家庭拥有更多的房地产财富以及家庭能够容易兑现其房地产财富的收益的国家会表现得更加明显。另外,有关分析这两种财富类型的区别时也表明,消费对股票财富变动的反应可能比对房地产财富的反应会更强烈些。

2.股票资产的财富效应在市场主导型金融系统国家要强于银行主导型金融系统国家。不但是因为这些国家中家庭持有的股票资产的分额(相对GDP)要大,而且也因为消费者可以利用拥有更多金融产品和制度更完善的市场来实现其财富(Ludwig 和 Slok,2002; Edison 和Slok,2001)。

3.财富的边际消费倾向会随着金融系统的逐步深化而逐渐上升。这种效应在银行主导型金融系统中要特别明显,因为这些国家由于历史的原因,其金融系统相对要落后。

以上几点推论,都只是理论分析的结果,其真实性还需要有实证的证据来支持。下面我们就给出这方面的实证证据。

四、资产价格波动影响消费的实证分析

实证研究表明,在发达工业化国家,股票价格的变化对居民消费有着显著的影响,但是这种影响因各国金融机构、资本市场发达程度的不同而不同,不同类型的金融系统中的影响效应差别很大。以美国为例,股票价格对美国居民消费支出的影响很明显,研究的结论指出:美国消费支出对股票净市值的弹性大约在0.03-0.07之间。学者们在1999年对美国股票市场财富效应进行的研究表明,股票财富与社会总消费之间具有典型的正向关系,股票市场的不断扩展确实增加了市场中的消费增长,股票价格每上涨1美元,所引起的消费的变动在3-5美分之间,而且这种效应发生作用可能需要1到3年的时间。其它发达国家的股票价格对家庭消费的影响的研究也发现存在有比较明显的财富效应,但效应要比美国小一些。例如,有关加拿大、德国、日本、挪威和英国的股票价格与居民消费的财富效应的研究发现,这些国家财富的边际消费倾向在1-3.5美分/每美元之间(Boone, Giormo, 和 Richardson,1998)[5]187。其原因主要是这些国家的家庭持有的股票资产相对其它金融资产的分额要小。

那么,在实证中不同的金融类型国家资产价格波动的财富效应是否不同呢?是否有时间效应?究竟有多大的差距?针对于此,国际货币基金组织开展了一次新的研究。他们选择了16个发达国家从1970-2000年的数据作为样本,运用传统的消费函数,研究消费行为在时间上的变化趋势以及在不同金融系统之间的差异。

实证结果证实了前述推论:首先,在市场主导型金融系统国家中财富效应要比银行主导型金融系统国家要大。在市场主导型国家,股票资产每增加1美元可以引起消费增加4.5美分,而在银行主导型国家中,消费只会增加1美分。其次,消费调整到期望或目标水平的速度在市场主导型金融系统国家中要快于银行主导型金融系统国家。当消费偏离它的期望水平时,在市场主导型国家只需要2年或4年的时间来调整,而在银行主导型国家则要花上6到9年的时间。再次,在两组国家中,资产价格变化对消费的影响效应都是随着时间的推移而逐渐增大的。股票与房地产资产在1984-2000年的估计效应系数分别为2和5.3,远远大于1970-2000的0.9和2.8。这表明,随着时间推移,消费调整速度越来越快了,即财富效应越来越大了[6]37-46。这种财富效应增长的原因我们在先前已经分析过了,就是因为金融市场越来越深化,流动性也越来越强了。例如,随着银行主导型金融系统国家中的家庭增加他们所持有的股票分额,他们就会随着这种资产的增加而增加消费,而且可能对这种财富的变化调整也越来越快,虽然这种调整比在市场主导型金融系统国家还是要慢。

参考文献:

[1] IMF.World Economic Outlook[R].May, 2002.

[2] Edison. H, T.Slok.New Economy Stock Valuations and Investment in the 1990s[R]. IMF Working PaperWP/01/78.Washinton.D.C.,USA,2001.

[3] Poterba, James.Stock Market Wealth and Consumption[J]. Journal of Economic Perspectives,2000, Vol. 14 (Spring).

[4] Edison, Hali T. Slok.Wealth Effects and the New Economy[R]. IMF Working Paper 01/77 (Washington: International Monetary Fund),2001.

[5] Boone, Laurence, Claude Giorno, Pete Richardson.Stock Market Fluctuations and Consumption Behavior: Some Recent Evidence[R].OECD Economics Department Working Paper No. 208 (Paris: Organization of Economic Cooperation and Development),1998.

[6] 唐建伟.资产价格波动与宏观经济稳定[D].2004年复旦大学博士论文.